Balance Guard

Balance GuardO que é e por que o rendimento do Treasury de 10 anos é um indicador-chave para traders

Se você quer entender para onde a economia global pode estar indo, muitos traders profissionais começam observando o rendimento do Treasury de 10 anos.

Essa taxa de juros é frequentemente chamada de um dos números mais importantes das finanças globais.

Por quê?

Porque ela influencia o custo do crédito em toda a economia — desde hipotecas e dívida corporativa até valuations de ações e fluxos cambiais.

Quando o rendimento de 10 anos se movimenta, ele pode deslocar trilhões de dólares entre classes de ativos, como ações, títulos, commodities e moedas.

Para traders e investidores, acompanhar esse rendimento ajuda a revelar mudanças no sentimento do mercado, na liquidez e nas expectativas econômicas.

Principais pontos

O que os traders observam no rendimento de 10 anos

- Direção da tendência: rendimentos em alta geralmente sinalizam expectativas de crescimento mais forte ou pressões inflacionárias, enquanto rendimentos em queda costumam indicar uma migração para ativos de proteção.

- Formato da curva de juros: a relação entre os rendimentos dos Treasuries de 2 anos e 10 anos ajuda a identificar possíveis desacelerações econômicas ou recessões.

- Impacto nas avaliações de ações: rendimentos mais altos aumentam a taxa de desconto usada para valorar lucros futuros, o que frequentemente pressiona ações de crescimento.

- Força do USD: rendimentos em alta tendem a atrair capital estrangeiro para ativos dos EUA, o que pode fortalecer o dólar americano.

- Sentimento de risco: quedas rápidas nos rendimentos costumam indicar uma mudança para um comportamento de aversão ao risco em escala global.

O que é o rendimento do Treasury de 10 anos

O rendimento do Treasury de 10 anos é o retorno anual que os investidores recebem por manter um título público dos EUA com vencimento em 10 anos.

Para entender o rendimento, primeiro é preciso entender o título. Quando o governo dos Estados Unidos precisa captar recursos, ele emite dívida na forma de Treasury Bonds.

O rendimento de 10 anos é a taxa de juros anual que o governo dos EUA paga aos investidores que lhe emprestam dinheiro por uma década. Como o governo dos EUA nunca entrou em default em sua dívida, esse rendimento é considerado a taxa livre de risco. Ele é a base de comparação para praticamente todos os outros investimentos do mundo.

Historicamente, esse rendimento oscilou bastante dependendo da inflação e da política monetária, variando de níveis acima de 15% em 1981 para menos de 1% durante as mínimas da pandemia em 2020, segundo dados da base Federal Reserve Economic Data (FRED).

Como o rendimento de 10 anos é determinado

O rendimento do Treasury de 10 anos é determinado pela oferta e demanda no mercado de títulos.

Diversos fatores influenciam essa demanda:

Expectativas de inflação

Se os investidores esperam alta da inflação, exigem rendimentos maiores para compensar a perda do poder de compra dos pagamentos futuros.

Crescimento econômico

Um crescimento econômico forte geralmente leva a rendimentos mais altos, já que os investidores direcionam recursos para ativos mais arriscados, como ações.

Política do Federal Reserve

Embora o Federal Reserve controle diretamente as taxas de juros de curto prazo, suas políticas influenciam as expectativas para os rendimentos de longo prazo.

Fluxos globais de capital

Investidores internacionais frequentemente compram Treasuries dos EUA em períodos de incerteza econômica, o que pode pressionar os rendimentos para baixo.

Esses fatores fazem do rendimento de 10 anos um indicador em tempo real das expectativas macroeconômicas.

Como funciona: a correlação inversa

Um dos conceitos mais importantes para um trader iniciante é a correlação inversa entre os preços dos títulos e seus rendimentos. Pense nisso como uma gangorra:

Quando os preços dos títulos sobem, os rendimentos caem.

Quando os preços dos títulos caem, os rendimentos sobem.

Quando os investidores ficam preocupados com a economia, correm para comprar títulos em busca de segurança. Essa alta demanda eleva o preço dos títulos e reduz o rendimento. Já quando a economia está forte ou a inflação está subindo, os investidores vendem títulos para comprar ativos mais arriscados, o que eleva o rendimento.

Isso acontece porque o rendimento de um título reflete o retorno que os investidores recebem em relação ao preço pago por esse título no mercado. Quando a demanda aumenta e os preços dos títulos sobem, os pagamentos fixos de juros passam a representar um retorno menor em relação ao preço mais alto, o que derruba os rendimentos. Quando os preços dos títulos caem, os mesmos pagamentos fixos passam a representar um retorno maior, elevando os rendimentos.

Por que ele é um indicador-chave para traders

O rendimento de 10 anos funciona como uma espécie de gravidade para os mercados. Sua utilidade abrange três áreas principais:

- Referência para taxas de juros: o rendimento do Treasury de 10 anos influencia diretamente taxas de hipoteca, financiamento de veículos e dívida corporativa. Quando ele sobe, o crédito fica mais caro para todos.

- Valuation das ações: analistas usam o rendimento de 10 anos como taxa de desconto para determinar o valor presente dos lucros futuros. Quando os rendimentos sobem, os valuations de setores sensíveis a juros tendem a cair. Isso é especialmente verdadeiro para o Nasdaq (tecnologia) e o Russell (crescimento e small caps).

- Força da moeda (USD): rendimentos mais altos atraem capital estrangeiro em busca de retornos melhores. Isso normalmente fortalece o dólar americano frente a outras moedas.

Como analisar o Treasury de 10 anos

Os traders não observam o rendimento de 10 anos isoladamente. Eles o analisam em relação a outras classes de ativos para identificar configurações de alta probabilidade. Abaixo estão os principais sinais usados para antecipar movimentos de mercado:

Confirmação de tendência e perspectiva econômica: Uma tendência consistente de alta no rendimento de 10 anos sugere que o mercado está precificando expansão econômica ou inflação persistente. Quando isso acontece, traders costumam buscar força relativa em setores cíclicos, como financeiro e energia. Por outro lado, uma tendência consistente de queda indica uma “fuga para qualidade”, em que o capital sai das ações e vai para a segurança da dívida pública.

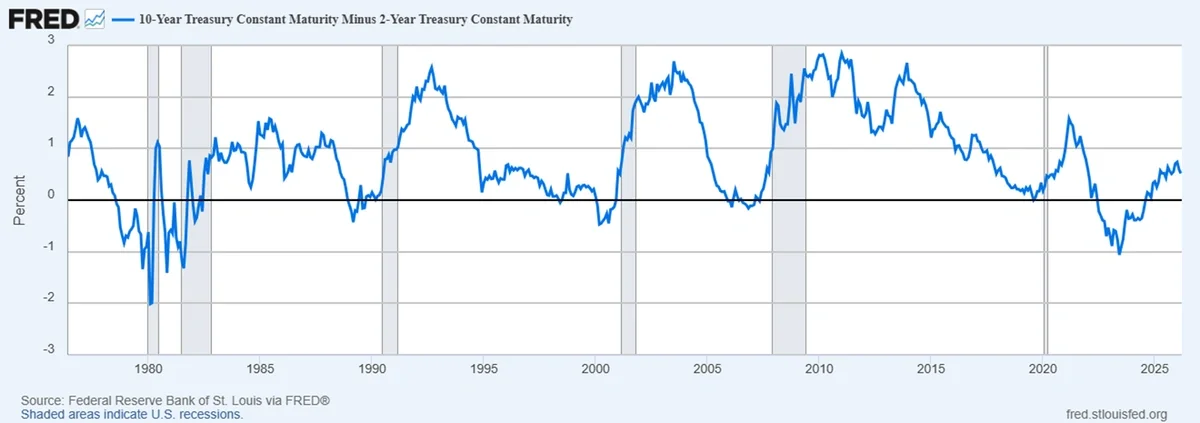

Inversão da curva de juros (2 anos vs. 10 anos)

A relação entre os rendimentos dos Treasuries de curto e longo prazo fornece um dos sinais mais importantes sobre a saúde da economia. Traders e investidores macro costumam monitorar o spread entre o rendimento do Treasury de 2 anos e o de 10 anos como um termômetro das expectativas econômicas futuras.

Em condições econômicas normais, títulos de prazo mais longo, como o Treasury de 10 anos, normalmente oferecem rendimentos maiores do que títulos de prazo mais curto, como o Treasury de 2 anos. Isso acontece porque os investidores exigem uma compensação adicional por deixar o capital aplicado por mais tempo, já que vencimentos mais longos carregam maior incerteza relacionada à inflação, às taxas de juros e ao crescimento econômico.

A diferença entre esses dois rendimentos é conhecida como spread da curva de juros, e ela reflete como o mercado está precificando a trajetória futura das taxas de juros e da atividade econômica.

O gráfico abaixo ilustra o spread entre os rendimentos dos Treasuries de 10 anos e 2 anos, um dos indicadores mais monitorados em análise macroeconômica.

O sinal: em condições normais, o rendimento do Treasury de 10 anos permanece acima do rendimento de 2 anos, criando uma curva de juros inclinada para cima. No entanto, quando o rendimento de 2 anos sobe acima do rendimento de 10 anos, a curva se inverte. Essa inversão geralmente acontece quando o mercado espera que os bancos centrais mantenham os juros elevados no curto prazo, enquanto o crescimento econômico desacelera no futuro.

Impacto prático: historicamente, uma curva de juros invertida antecedeu todas as recessões dos EUA desde a década de 1970, com base em dados do Federal Reserve Economic Data (FRED). O spread entre os rendimentos de 2 anos e 10 anos ficou negativo antes de grandes desacelerações econômicas, incluindo as recessões de 1990, 2001, 2008 e 2020.

Para os traders, esse sinal é acompanhado de perto porque frequentemente marca uma transição no ciclo de mercado. Durante períodos de inversão da curva, os investidores tendem a reduzir a exposição a ativos de alto crescimento e sensíveis ao risco, enquanto aumentam a alocação em setores defensivos, títulos públicos e outros instrumentos de proteção.

Correlações práticas com ativos negociáveis

Para negociar o rendimento de 10 anos com eficiência, é preciso entender sua correlação negativa com instrumentos específicos:

Gold (XAUUSD): O ouro é um ativo sem rendimento. Quando o rendimento de 10 anos sobe, o “custo de oportunidade” de manter ouro aumenta, porque os investidores podem obter um retorno garantido com títulos públicos. Isso frequentemente leva a uma venda do ouro.

Nasdaq (US100): Empresas de tecnologia e alto crescimento são avaliadas com base em fluxos de caixa futuros. Um salto no rendimento de 10 anos aumenta a taxa de desconto, o que reduz matematicamente o preço atual dessas ações. Um rendimento de 10 anos em alta costuma ser o principal catalisador para uma correção no Nasdaq.

USD/JPY: Essa é uma das correlações mais claras do mercado cambial. Como o Japão mantém taxas de juros muito baixas, um aumento no rendimento de 10 anos amplia o diferencial de juros entre os EUA e o Japão. Isso normalmente impulsiona o par USD/JPY significativamente para cima.

Um exemplo mais recente ocorreu em 2023, quando o rendimento do Treasury de 10 anos subiu para perto de 5% em outubro, seu nível mais alto em cerca de 16 anos. A alta rápida dos rendimentos de longo prazo provocou uma onda de volatilidade nos mercados acionários, à medida que os investidores reavaliavam valuations em um ambiente de juros mais altos. Naquele período, os principais índices, especialmente os setores mais concentrados em crescimento, ficaram sob pressão, já que rendimentos mais altos tornaram os retornos livres de risco mais atraentes em relação às ações e elevaram a taxa de desconto aplicada aos lucros corporativos futuros.

Como usar isso a seu favor

Como trader ou investidor, você pode usar o rendimento de 10 anos para acertar o timing das entradas e gerenciar risco:

Mitigação de risco e ajuste dinâmico do tamanho da posição

Quando o rendimento de 10 anos faz um rompimento forte, com momentum, acima de resistências técnicas importantes, isso costuma funcionar como um sinal de alerta para ativos de risco.

- Sensibilidade de ativos de beta alto: ativos como Nasdaq (US100), Small Caps (Russell 2000) e Criptomoedas têm uma alta sensibilidade ao aumento das taxas de desconto.

- A regra de trading: quando o rendimento de 10 anos dispara, traders profissionais costumam apertar stops ou reduzir o tamanho das posições nesses setores. Um rendimento em alta aumenta o “cost of carry”, tornando posições compradas especulativas mais caras e mais arriscadas de manter.

Análise de sentimento de mercado: O rendimento de 10 anos funciona como um dos principais termômetros do apetite global por risco. Ao monitorar a velocidade e a direção dos movimentos dos rendimentos, traders conseguem identificar qual regime de mercado está predominando.

Ambiente Risk-Off

Um ambiente risk-off acontece quando os investidores ficam preocupados com a estabilidade econômica ou financeira.

Isso pode ocorrer durante eventos como:

- Conflitos geopolíticos

- Recessões econômicas

- Instabilidade bancária

- Choques financeiros inesperados

Durante esses períodos, investidores institucionais priorizam a preservação de capital em vez de retornos elevados.

Como resultado, começam a vender ativos de risco, incluindo:

- Ações

- Títulos corporativos high yield

- Criptomoedas

Em vez disso, o capital flui para ativos de proteção, especialmente Treasuries dos EUA.

Esse aumento de demanda faz os preços dos títulos subirem e os rendimentos caírem.

Para traders, uma queda rápida no rendimento do Treasury de 10 anos pode atuar como um sinal antecipado de aumento do medo no mercado.

Muitas vezes isso aparece antes da alta na volatilidade e das quedas nos principais índices acionários.

Ambiente Risk-On

Um ambiente risk-on acontece quando os investidores se sentem confiantes em relação ao crescimento econômico e aos lucros corporativos.

Nesse cenário, o capital começa a sair de ativos defensivos e migra para oportunidades de crescimento.

Esta mudança normalmente resulta em:

- Investidores vendendo títulos públicos

- Aumento da demanda por ações e commodities

- Alta dos rendimentos dos Treasuries

Uma alta gradual e controlada dos rendimentos costuma refletir expectativas de crescimento econômico mais forte.

Durante esses períodos, traders frequentemente observam bom desempenho em:

- Setores cíclicos, como energia e financeiro

- Commodities industriais

- Mercados emergentes

No entanto, os traders precisam monitorar a velocidade dessa alta.

Se os rendimentos subirem rápido demais por preocupação com inflação, o custo do crédito pode aumentar a ponto de desacelerar a atividade econômica e pressionar os mercados acionários.

Por que isso importa para a sua execução

Entender esses regimes permite que o trader alinhe sua estratégia com as condições predominantes do mercado.

- Em um ambiente risk-off (rendimentos em queda), tentar “comprar o dip” no Nasdaq é estatisticamente mais perigoso.

- Em um ambiente risk-on (rendimentos em alta), vender o mercado apenas com base em valuation pode ser uma armadilha, porque o momentum da confiança econômica muitas vezes se sobrepõe aos indicadores técnicos tradicionais.

Yield trapping e alocação em renda fixa

Para investidores de longo prazo, períodos de rendimentos historicamente elevados nos títulos podem criar uma oportunidade estratégica conhecida como yield trapping.

Yield trapping é o processo de travar taxas de juros elevadas antes que os rendimentos comecem a cair.

Esta estratégia é mais atrativa quando:

- As taxas de juros parecem estar próximas do pico

- Bancos centrais podem começar a cortar juros

- O crescimento econômico começa a desacelerar

Ao comprar títulos quando os rendimentos estão elevados, os investidores garantem pagamentos fixos mais altos do que os que talvez estejam disponíveis depois.

Se os rendimentos caírem mais adiante, esses títulos também podem se valorizar no mercado, criando uma oportunidade de ganho de capital.

Essa estratégia costuma surgir após períodos de aperto monetário agressivo por parte dos bancos centrais, quando os rendimentos dos Treasuries de longo prazo sobem para níveis incomuns em relação às médias históricas. Nesses momentos, os títulos recém-emitidos passam a oferecer pagamentos de juros significativamente maiores do que os disponíveis em anos anteriores.

Quando esses níveis elevados de rendimento aparecem, os investidores podem alocar capital em Treasuries de duration mais longa para travar essas taxas mais altas por um período prolongado. Como os Treasuries dos EUA são considerados entre os ativos mais seguros dos mercados globais, isso permite que investidores garantam uma fonte de renda relativamente estável, respaldada pelo governo americano.

Com o tempo, se as pressões inflacionárias começarem a diminuir e o crescimento econômico desacelerar, os bancos centrais costumam migrar para cortes de juros. À medida que as taxas de mercado caem, os rendimentos dos Treasuries também tendem a cair.

Como os preços dos títulos se movem de forma inversa aos rendimentos, o valor dos títulos comprados em períodos de rendimentos elevados pode subir de forma significativa. Nesse cenário, os investidores podem se beneficiar não apenas dos pagamentos de cupom, mas também da potencial valorização de capital caso vendam esses títulos no mercado secundário.

- Valorização de capital via reversão à média: Além dos pagamentos fixos de cupom, atingir máximas históricas de rendimento frequentemente antecede uma fase de reversão à média. Devido à relação inversa entre preço e rendimento, à medida que o rendimento de 10 anos recua, o valor de mercado dos títulos aumenta. Isso oferece uma oportunidade de ganhos de capital significativos, além do rendimento anual.

- Gestão do risco de duration: Traders profissionais monitoram a duration, uma medida da sensibilidade do preço de um título a mudanças nas taxas de juros. Quando os rendimentos estão em extremos históricos, aumentar a duration de uma carteira pode ser uma estratégia altamente eficaz para aproveitar uma futura queda na curva de juros.

- O ponto de virada para a rotação de ações: O capital institucional muitas vezes usa esses picos históricos de rendimento como um sinal de rotação de ativos. Se o rendimento do Treasury de 10 anos ultrapassa de forma relevante o dividend yield do S&P 500, o retorno ajustado ao risco dos títulos passa a ficar mais atrativo do que o das ações, levando a uma grande realocação de liquidez global que pode limitar a alta do mercado acionário.

Conclusão

O rendimento do Treasury de 10 anos está muito além de ser apenas uma referência para a renda fixa. Ele representa um dos principais motores da alocação global de capital. Para traders, deixar de monitorar as oscilações do 10Y cria um ponto cego importante em relação ao risco sistêmico e às mudanças de liquidez. Ao dominar a mecânica da "taxa livre de risco", você ganha uma vantagem decisiva para antecipar ajustes em valuations de ações, tendências cambiais e ciclos de commodities.

Mantenha o 10Y na sua watchlist principal. Quando as condições globais de liquidez mudam, as oportunidades mais relevantes muitas vezes são capturadas por quem consegue interpretar esses sinais macro antes que eles estejam totalmente precificados no mercado mais amplo.

Perguntas frequentes (FAQ)

O que é o rendimento do Treasury de 10 anos?

O rendimento do Treasury de 10 anos é o retorno anual que os investidores recebem por emprestar dinheiro ao governo dos EUA por 10 anos ao comprar um Treasury bond.

Ele é amplamente considerado uma taxa de referência porque influencia o custo do crédito em toda a economia, incluindo hipotecas, empréstimos corporativos e dívida pública.

Por que o rendimento do Treasury de 10 anos é importante para traders?

O rendimento de 10 anos ajuda traders a entender as expectativas do mercado em relação à inflação, ao crescimento econômico e às taxas de juros.

Movimentos nesse rendimento podem afetar diversas classes de ativos, incluindo:

- Valuation do mercado de ações

- Força cambial (especialmente do dólar americano)

- Preços de commodities, como o ouro

- Taxas de hipoteca e empréstimos

Por isso, muitos traders tratam o rendimento de 10 anos como um indicador-chave da liquidez global e do sentimento de mercado.

Por que as ações costumam cair quando o rendimento do Treasury de 10 anos sobe?

Rendimentos mais altos aumentam a taxa de desconto usada para valorar lucros corporativos futuros.

Isso significa que os lucros futuros valem menos em dólares de hoje, o que pode reduzir o valuation das ações.

Setores de crescimento, como tecnologia e small caps, são especialmente sensíveis, porque seus lucros são esperados mais adiante no futuro.

O que significa uma curva de juros invertida?

Uma inversão da curva de juros acontece quando os rendimentos dos Treasuries de curto prazo ficam acima dos rendimentos de longo prazo, como quando o rendimento de 2 anos supera o de 10 anos.

Historicamente, uma curva invertida tem sido um sinal confiável de alerta para uma possível recessão econômica.

Isso sugere que os investidores esperam crescimento mais fraco ou juros mais baixos no futuro.

Como o rendimento de 10 anos afeta o dólar americano?

Rendimentos mais altos dos Treasuries frequentemente atraem investidores estrangeiros em busca de retornos melhores.

Para investir em títulos dos EUA, esses investidores primeiro precisam comprar dólares americanos, o que aumenta a demanda pela moeda.

Como resultado, rendimentos em alta frequentemente levam ao fortalecimento do dólar no mercado cambial.

Por que o ouro costuma cair quando os rendimentos dos Treasuries sobem?

O ouro não gera juros nem renda.

Quando os rendimentos dos Treasuries sobem, os investidores podem obter retornos maiores com títulos públicos, aumentando o custo de oportunidade de manter ouro.

Isso frequentemente leva parte dos investidores a migrar recursos do ouro para ativos remunerados, como títulos, pressionando o preço do metal para baixo.

O que é yield trapping?

Yield trapping é uma estratégia de investimento em que investidores compram títulos quando os rendimentos estão historicamente altos para travar taxas atrativas.

Se os rendimentos caírem depois, o preço desses títulos sobe, permitindo que o investidor potencialmente se beneficie tanto de:

- Renda estável proveniente do rendimento do título

- Ganhos de capital com a valorização do preço do título

Por que investidores devem monitorar o risco de duration?

Investidores profissionais em renda fixa acompanham de perto a duration, uma medida de quão sensível o preço de um título é a mudanças nas taxas de juros.

Em termos simples:

- Maior duration = maiores variações de preço quando os rendimentos se movem

Títulos de prazo mais longo normalmente têm duration maior, o que significa que seus preços reagem com mais intensidade às mudanças nas taxas de juros.

É por isso que muitos investidores aumentam a duration da carteira quando os rendimentos estão historicamente altos.

Se os rendimentos caírem depois, títulos de duration mais longa podem entregar ganhos de capital maiores.

Onde os traders podem acompanhar o rendimento do Treasury de 10 anos?

Os traders podem monitorar o rendimento de 10 anos por meio de plataformas de dados financeiros, como:

- Federal Reserve Economic Data (FRED)

- Grandes plataformas de notícias financeiras

- Plataformas de trading que exibem gráficos de rendimento dos Treasuries

Muitos traders mantêm o gráfico do rendimento de 10 anos na watchlist ao lado dos principais índices de mercado.

Como usar a rotação de ações

Investidores institucionais frequentemente comparam os rendimentos dos Treasuries com a renda gerada por ações ao decidir como alocar capital.

Uma comparação comum é entre:

- O rendimento do Treasury de 10 anos

- O dividend yield do S&P 500

Quando os rendimentos dos Treasuries sobem significativamente acima do dividend yield, os títulos podem se tornar mais atrativos em termos de retorno ajustado ao risco.

Isso pode provocar uma mudança na alocação global de capital.

Investidores podem começar a tirar dinheiro das ações e direcioná-lo para títulos, especialmente grandes carteiras institucionais em busca de renda estável.

Quando esta rotação acontece em larga escala, ela pode limitar o impulso de alta nos mercados acionários.

Top 5 Blogs